2022,公众号10周年,新媒体洪流渐渐枯竭在地表。

媒体产业,内容为王。但新媒体颠覆传统媒体,并不以内容能力,而是以新的思路,在新的环境使用了新的生产工具。2011年起,移动互联网改变了人的生活方式;2012年起,微信公众号提供了新的媒体工具,两相结合,诞生了新媒体。一旦新环境被熟悉习惯,新工具被熟练应用,流量红利消失,新媒体也就不新,恢复内容立足的本色。

今天的公众号,已经多久没有爆文刷屏?多久没有新人涌现?阅读数据维护到了何等地步又有谁关注?公众号阅读和营收的大幅下滑很正常。媒体以内容立足,但内容很难赚钱。媒体真正赚的是流量的钱。传统媒体,无论电视还是长视频,内容不好看吗?古典时代的报纸杂志,内容不优秀吗?没有流量加持,都是空场演出。

2018年引爆的短视频,2020年兴起的直播,是用户已经熟悉的环境和思路里出现的新工具,因此流量红利来去匆匆,短短两三年就进入了常态,在其间创业,其兴也勃其亡也忽。

与时代潮流逆向,任何挣扎都是徒劳的。这些年,我们看到曾经风轻云淡的微信公众平台的扭曲发力:订阅号界面充斥着直播通知、公众号推荐、视频号推荐、广告推荐。难以兼容的图文和视频,拥挤在一起,生态物种雌雄不分:无法想象,人民日报和央视频在一个界面交叉出现;抖音一个短视频下拉是今日头条一篇文章。而短视频、直播的业态,则不断在扶持头部-抑制头部-扶持头部-抑制头部的流量漩涡里转圈。

风流总被雨打风吹去。新媒体的商业模式,需要新思路和新工具。

中国媒体产业的发展轨迹,与中国经济发展周期紧密相关。

第一阶段:1992-2012年,中国经济高速发展期,以提高国民物质生活质量为特征,以房地产、汽车、医药为消费龙头。在此期间,媒体产业利用报纸、杂志、电视、电台、PC互联网等媒体工具,为经济发展推波助澜、广而告之,获取投放费用,开创黄金时代,之后随着移动互联网新环境和智能手机新工具登场黯然落幕;

第二阶段:2012-2022年,是中国经济创新发展期,以提高国民物质生活效率为特征。基于移动互联网的技术和应用创新,中国经济打通线上线下,快速提高物质生产、流通、交易和售后服务能力,实现弯道超车,成为全球移动互联网普及率和应用水平最高的国家。在此阶段涌现的新媒体,借助新环境、新思路和新工具,把握移动互联网新经济发展机遇,实现点对点的信息快速流通,锻造了自己的辉煌岁月,而今也渐渐黄昏余晖。

第三阶段:2022-2032年,中国社会消费品零售总额2021年超过44万亿人民币,成为世界第一的实物消费市场,恩格尔系数下降到30%以下,进入富裕国家行列。以促进消费为核心的国内大循环策略,为经济发展提供源源不断的动力。中国进入了第三阶段经济周期——提升消费文化需求,促进消费市场繁荣——这个周期,当下共识就是新消费。

三个阶段经济周期的消费市场各具特色:第一阶段质量为先,商品以功能触达为主;第二阶段效率为先,商品以信息触达为主;第三阶段效益为先,商品以情感触达为主。

新消费是文化需求驱动的消费价值升级,顺应这一趋势的新消费品,必须同时具备物质基因和文化基因,既满足高质量产品体验,也满足高水平内容体验。国潮蜂起,颜值经济等现象和概念,都因此而起。

每一阶段开启之初,也是新旧交替之际,思路和工具的混乱,带来市场的喧嚣和迷茫。第三阶段新消费延续的还是第二阶段效率为先的思维惯性,沿用的还是信息触达的数字化工具,重构零售的“人货场”。这导致了目前消费市场的种种乱象。

2016年阿里新零售,2017年腾讯智慧零售、京东无界零售是这个思维和工具惯性。短短数年,新零售无可奈何花落去:阿里新零售的代表盒马鲜生依然亏损,3月全国范围关闭5家门店;腾讯智慧零售赋能超级物种的永辉超市关店没落,市值跌去80%;京东无界零售没头没尾。2018年兴起的社区团购同样如此,发展至今,一地鸡毛:阿里投资7.5亿美金的十荟团倒闭,滴滴橙心优选名存实亡,京东京喜拼拼裁员,美团优选、多多买菜巨额亏损,流血上市的每日优鲜市值跌掉85%……

近两年新消费替代了新零售的热度,其实就是从门槛极高的渠道创新,下降到门槛较低的品牌创新。激励消费创新的鸡血口号就是:所有品牌都值得重做一遍。顷刻间,新消费创业者如过江之鲫,新消费品牌层出不穷。一部分新媒体人,也进入这个赛道。

“好风凭借力,送我上青天。”不过,如果思路和工具用得不对,好风也有很大可能是“送你上西天”。

目前消费市场所见,所谓创新,基本还是沿用效率为先的思路,运用信息触达的数字化工具。效果如何?新零售殷鉴不远,新消费也在重蹈覆辙。

新消费品必须具备物质基因和文化基因。物质发展遵循物理定律,产品原料、配方、研发、生产、质检需要严谨的过程,量变到质变的漫长时间,欲速则不达。新消费品牌在这方面,更多的是概念炒作,而非真正的产品迭代,更谈不上什么重做。元气森林带起的0糖饮品潮流,存在很大的争议,且没有技术壁垒;钟薛高因为食材的不实宣传,两次受到市场监督管理部门处罚。

另一方面,文化需求更不是效率问题,潜移默化才容易引发情感共鸣。所谓国潮流行,所谓产品颜值,底色还是传统“产品+营销”的套路,最多美其名曰“产品+数字化营销”而已。营销的本质是渠道能力和资金能力,这方面传统消费品牌优势巨大。前些年新消费品牌通过线上流量红利占了先手,一旦传统消费品牌熟悉了套路,直接实力碾压。这一点,完美日记以95%的市值陨落做了不完美的注脚。

无论“新零售”还是“新消费”,凡是弄出声响的,基本处于大幅亏损状态。原因就是思路和工具的代差错位,南橘北枳。而媒体产业呢?在新消费热火朝天的工地边,看他起高楼,看他楼塌了,自己还是30年前的思路和工具,还是第一经济周期,以IP授权和广告投放为主的古典商业模式。

那么,新消费的思路和工具是什么?

两年前,黄铮从拼多多引退时,写了一封信,提及拼多多商业模式要从“普惠+人为先”向“Costco+迪士尼”演化。“普惠+人为先”是标准的数字化效率工具,牢牢抓住微信的流量红利,让拼多多在电商血海异军突起。“Costco+迪士尼”具体是什么?黄铮语焉不详,市场也无人关注。两年下来,黄铮忙着搞生命基因研究去了,拼多多还是“普惠+人为先”浓郁氛围,“Costco+迪士尼”影踪渺茫。

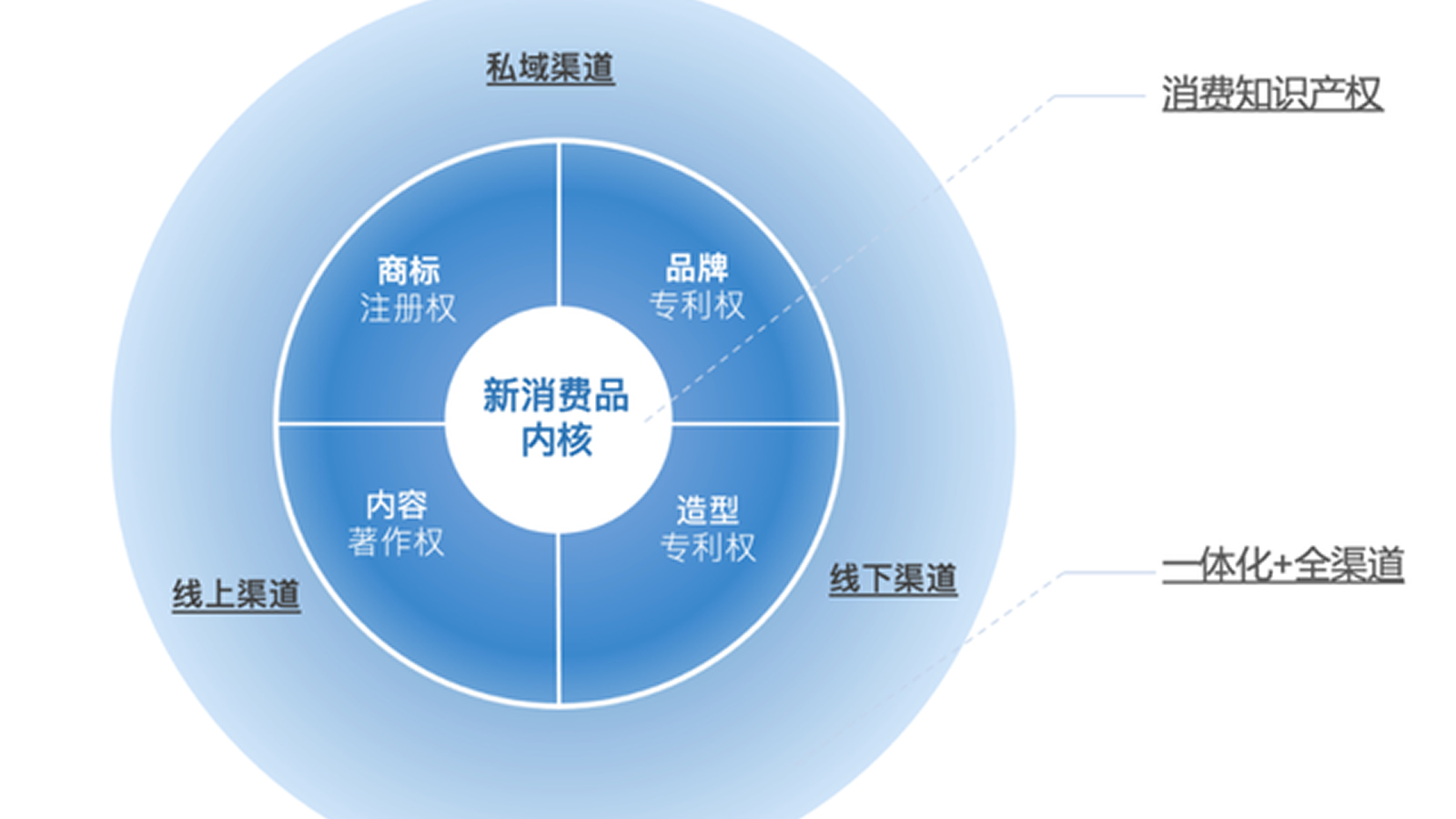

从字面意思理解,“Costco+迪士尼”就是产品体验和内容体验的融合。当时我在微果酱发表过一篇文章,从内容零售的角度进行了解读(点击蓝字即可阅读)。近两年随着对新消费的不断学习和实践,我的思路也在变化。内容如何与商品融合,才能在效益为先、商品情感触达为主的新消费中有所作为?为此,我总结“实用而美”的零售美学思路——消费品既要拥有更好质量和体验的物质属性,也要拥有更好内容和体验的文化属性;提出实践这一思路的工具模型:新消费品=产品+作品。

这个工具,可以称之为内容工具,因为无论产品,还是作品,内核都是消费知识产权,外核才是“一体化+全渠道”的销售和营销功能。

在法律层面上,商标注册权和内容著作权的产权都比较明晰。造型专利权的产权比较模糊,法律保护效力很弱,只能通过快速迭代进行创新和保护。品牌专利权则是代称,指产品的研发和创新能力。

针对这个内容工具,专设应用模板:

应用模板的用途:新消费品项目立项前,通过评分结果,决定项目是否启动,启动的侧重点等;新消费品项目执行,通过评分结果,决定项目的轻重缓急和执行督办;新消费品项目完成,通过评分结果,评定项目的成败和奖惩。

知难,行更难。

以上思路和工具,是我个人这些年,从新媒体到新消费的漫漫长路的一些心得,抛砖引玉。产品和作品如何融合,媒体和品牌如何交集,这个大命题,还需要在不断的实践中做功课,估计要吃的苦头还不少,今后会在微果酱不定期分享。

产品+作品、内容+消费,应该是什么样子?

这篇文章,就用以下这段词结束吧。

“我见青山多妩媚,料青山,见我应如是,情与貌,略相似”。