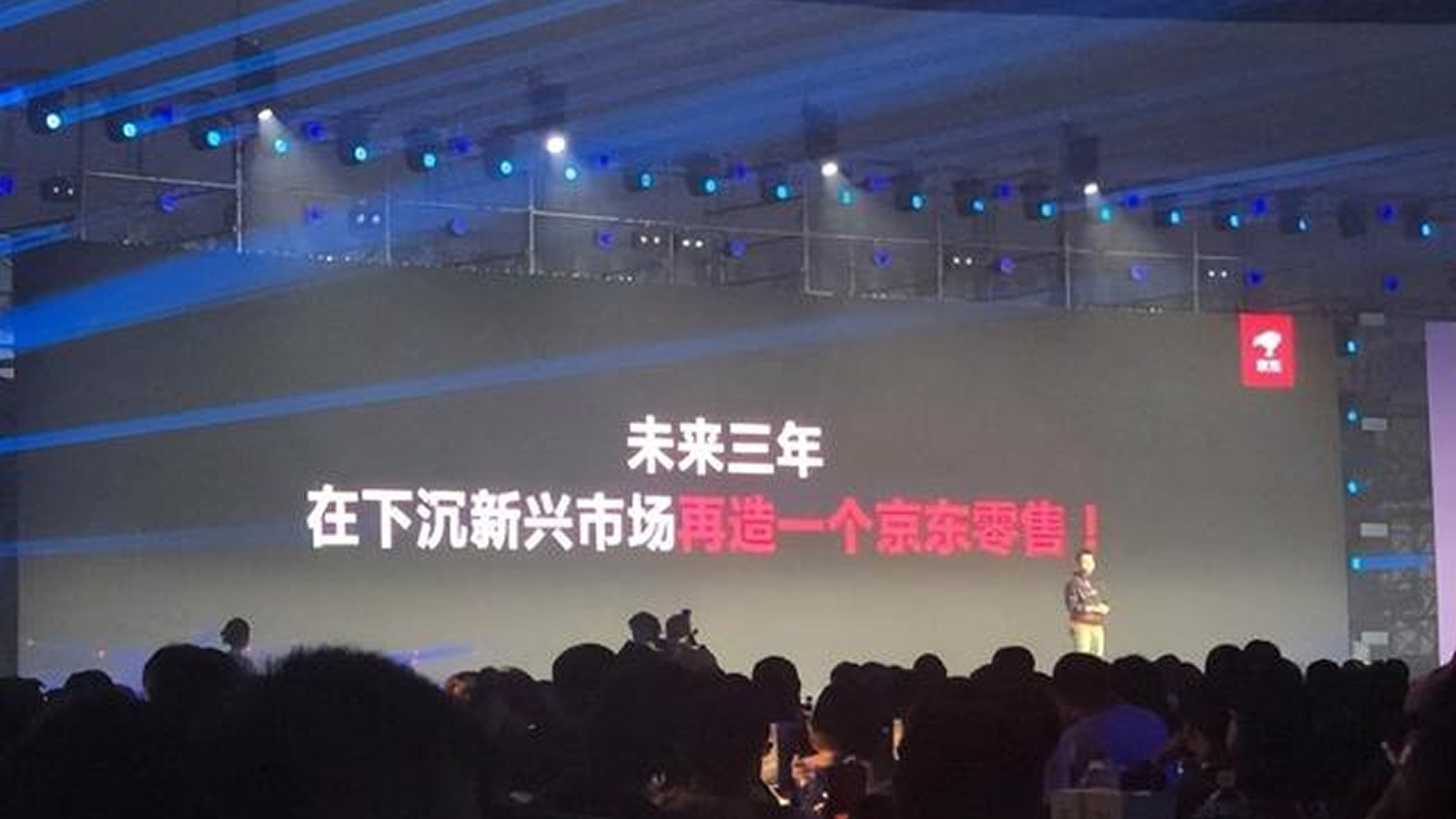

阿里巴巴和京东下沉市场的打开使电商已经渗透到中国城乡的各个角落,甚至连老人都已经学会网上购物,下沉市场的红利已经被挖掘殆尽。同时,两大电商巨头为了打开下沉市场投入了巨大的资金,收益却微乎其微,开支增速远大于收入增速,未来长期的投入也就意味着亏损在增加。

阿里巴巴利润下跌75%,京东净亏损52亿,昔日的电商王者怎么了?

阿里巴巴和京东下沉市场的打开使电商已经渗透到中国城乡的各个角落,甚至连老人都已经学会网上购物,下沉市场的红利已经被挖掘殆尽。同时,两大电商巨头为了打开下沉市场投入了巨大的资金,收益却微乎其微,开支增速远大于收入增速,未来长期的投入也就意味着亏损在增加。

虎牙和斗鱼抢占了游戏直播的市场,而YY所在的真人秀市场里也出现映客、花椒等强有力的竞争对手。如果百度收购YY案一直没有结果,那么YY很有可能由于长期的审批拖延而陷入九死一生的境地,而百度事先付给欢聚的20亿也不知会如何处理。

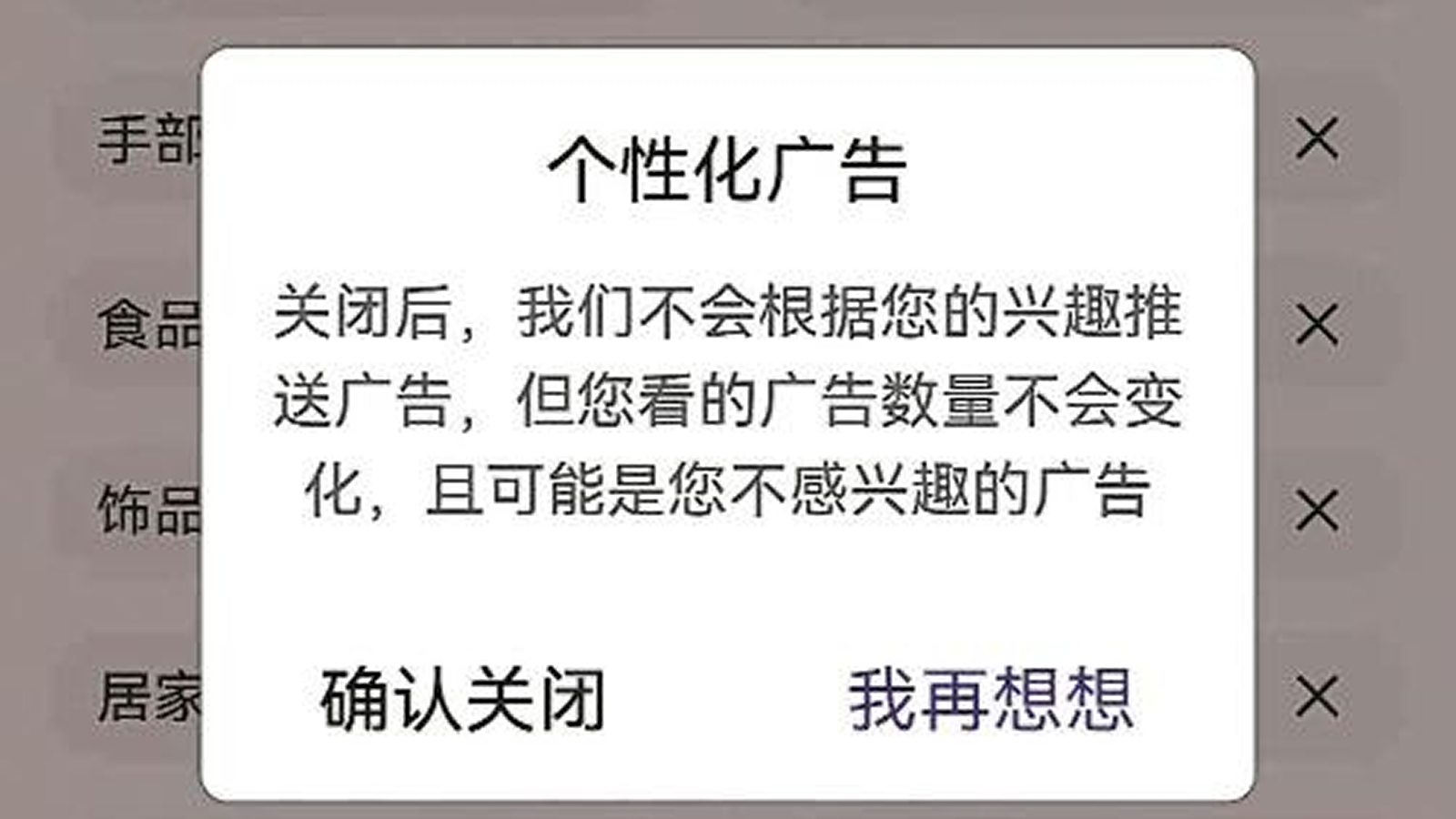

国家网信办等四部门出台《互联网信息服务算法推荐管理规定》(以下简称《规定》)。《规定》明确要求保障用户的算法知情权和算法选择权,应当向用户提供不针对其个人特征的选项,或者便捷的关闭算法推荐服务的选项。

站,一句“正品特卖”魅惑了万千少女追逐时装梦的心,隐隐有电商第三巨头的影子,可惜如今这条曾经洗脑过无数年轻人的slogan,已经许久没有听到过了。

华南国际美博会的价值在于把美妆行业具变革的科技和创新力量,用灵活而多元的方式展示给全球的专业观众,它承担起美业供应链上中下游的一座沟通桥梁的责任和使命。

在服装零售市场增速放缓,以及电商渠道的渗透率达到相对较高的水平(30-40%)的背景下,此时直播电商对传统电商发起冲击,这意味着服装类目的商家、平台进入“零和博弈”阶段。